新聞中心

2017年中國(guó)新能源車(chē)行業(yè)發(fā)展現(xiàn)狀及動(dòng)力電池市場(chǎng)前景分析

2017-05-14 00:15:27

1、積分組合制度打開(kāi)新能源汽車(chē)增量空間

2016年12月30日,新能源汽車(chē)補(bǔ)貼調(diào)整方案終于塵埃落定,并于2017年1月1日起實(shí)施。純電動(dòng)乘用車(chē)按續(xù)駛里程不同分別補(bǔ)貼2萬(wàn)、3.6萬(wàn)、4萬(wàn)元,插電式混動(dòng)乘用車(chē)補(bǔ)貼2.4萬(wàn)元,新增百公里電耗要求并對(duì)系統(tǒng)能量密度在120Wh/kg以上的乘用車(chē)有10%的補(bǔ)貼溢價(jià);客車(chē)補(bǔ)貼方式變化較大,按照車(chē)輛類(lèi)型設(shè)置不同補(bǔ)貼標(biāo)準(zhǔn),其中非快充純電動(dòng)客車(chē)度電補(bǔ)貼1800元/kWh,并且系統(tǒng)能量密度在115Wh/kg以上可獲得20%的補(bǔ)貼溢價(jià);新能源專(zhuān)用車(chē)以帶電量30kWh、50kWh為界分別補(bǔ)貼1500元/kWh、1200元/kWh和1000元/kWh。并且文件明確除燃料電池以外,2019-2020年中央及地方補(bǔ)貼標(biāo)準(zhǔn)和上限在2017年基礎(chǔ)上退坡20%。 總體來(lái)看,新能源汽車(chē)補(bǔ)貼新政調(diào)整。

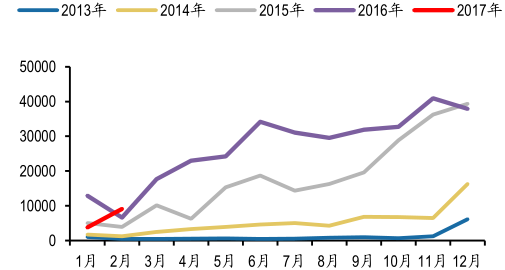

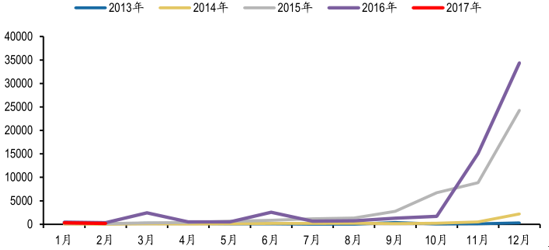

新能源乘用車(chē)相對(duì)健康發(fā)展,積分組合制度助推中長(zhǎng)期成長(zhǎng) 。2016年新能源乘用車(chē)產(chǎn)量34.4萬(wàn)輛,銷(xiāo)量33.6萬(wàn)輛,其中純電動(dòng)乘用車(chē)產(chǎn)銷(xiāo)分別完成26.3萬(wàn)輛和25.7萬(wàn)輛,同比分別增長(zhǎng)73.1%和75.1%;插電式混合動(dòng)力乘用車(chē)產(chǎn)銷(xiāo)分別完成8.1萬(wàn)輛和7.9萬(wàn)輛,同比分別增長(zhǎng)29.9%和30.9%。短期內(nèi)由于受騙補(bǔ)事件及補(bǔ)貼調(diào)整影響較少,乘用車(chē)整體增長(zhǎng)相對(duì)健康。

新能源乘用車(chē)近年來(lái)月度產(chǎn)量(輛)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

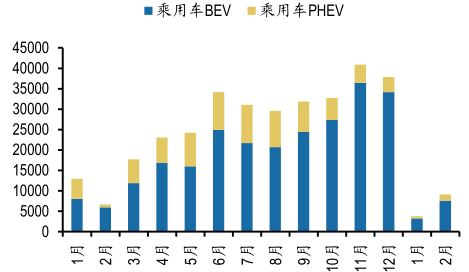

2016-2017 年新能源乘用車(chē)銷(xiāo)量結(jié)構(gòu)(輛)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

新能源積分市場(chǎng)交易將給新能源車(chē)企帶來(lái)額外的經(jīng)濟(jì)效益。如果以每分5000元計(jì)算,2018-2020年新能源積分將給新能源車(chē)企帶來(lái)1-2.5萬(wàn)/輛純電動(dòng)乘用車(chē)的額外收益,略低于2019-2020年國(guó)家補(bǔ)貼。結(jié)合補(bǔ)貼退坡進(jìn)程,新能源車(chē)企將在2018年獲得3.5-6.9萬(wàn)/輛純電動(dòng)乘用車(chē)的高額回報(bào),達(dá)到未來(lái)5年的峰值。且根據(jù)所需積分測(cè)算,2018年新能源乘用車(chē)需求量約為95萬(wàn)輛,同比增速高達(dá)77%, 預(yù)計(jì)2018 年新能源積分將會(huì)相對(duì)緊缺,新能源乘用車(chē)搶裝潮或?qū)⒊霈F(xiàn)。

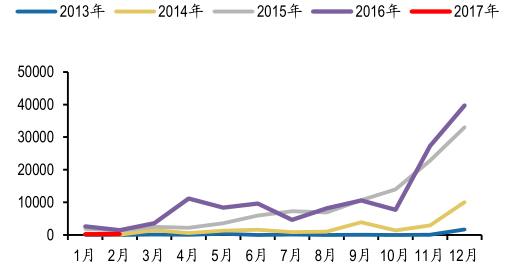

騙補(bǔ)短期影響新能源客車(chē)需求,長(zhǎng)期利好行業(yè)發(fā)展。新能源客車(chē)之前的補(bǔ)貼政策大幅度高于其它車(chē)型補(bǔ)貼額度,甚至遠(yuǎn)高出車(chē)企生產(chǎn)新能源客車(chē)的電池成本,套利空間的存在激勵(lì)了車(chē)企騙補(bǔ)、謀補(bǔ)行為。而經(jīng)過(guò)2016年一年從騙補(bǔ)調(diào)查到處罰結(jié)果落定,行業(yè)秩序開(kāi)始恢復(fù)規(guī)范,全年客車(chē)整體銷(xiāo)量增速有所下滑,但從長(zhǎng)遠(yuǎn)角度利好行業(yè)發(fā)展,并且中長(zhǎng)期來(lái)看電動(dòng)化仍是趨勢(shì)。

新能源客車(chē)近年來(lái)月度產(chǎn)量(輛)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

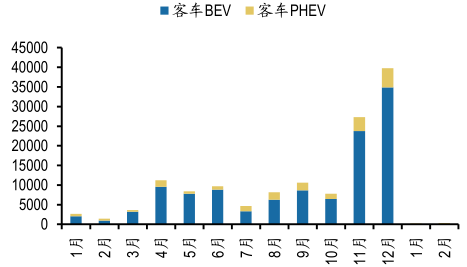

2016-2017 年新能源客車(chē)銷(xiāo)量結(jié)構(gòu)(輛)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

專(zhuān)用車(chē)政策空窗期結(jié)束,未來(lái)將成為新增增長(zhǎng)點(diǎn)。自2016年初核查騙補(bǔ)開(kāi)始,新能源專(zhuān)用車(chē)政策就陷入了停擺狀態(tài),全年時(shí)間內(nèi)的專(zhuān)用車(chē)訂單多是停留在協(xié)議層面,車(chē)企承擔(dān)了庫(kù)存積壓與資金鏈壓力,直至2016年12月2日發(fā)布的第四批推廣目錄中首次包含了176款純電動(dòng)物流車(chē),意味著制約新能源專(zhuān)用車(chē)推廣的政策變量的最終落實(shí),月底第五批目錄落地進(jìn)一步解決專(zhuān)用車(chē)庫(kù)存積壓以及車(chē)企合法銷(xiāo)售問(wèn)題。隨著產(chǎn)業(yè)政策的逐步落地,電動(dòng)專(zhuān)用車(chē)型已被納入補(bǔ)貼目錄,內(nèi)生需求將得到釋放,新能源專(zhuān)用車(chē)市場(chǎng)2017年有望迎來(lái)高速增長(zhǎng)。

新能源專(zhuān)用車(chē)近年來(lái)月度產(chǎn)量(輛)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

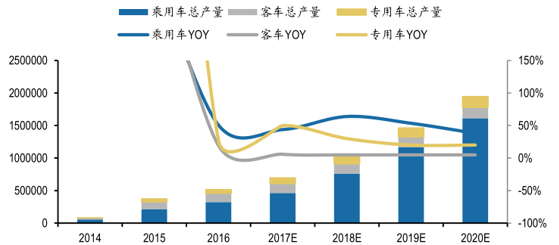

未來(lái)新能源乘用車(chē)有望受益于積分制長(zhǎng)效機(jī)制,保守預(yù)測(cè)2020年前CAGR將達(dá)近40%以上,新能源客車(chē)成長(zhǎng)高峰已過(guò),未來(lái)產(chǎn)銷(xiāo)將保持相對(duì)平穩(wěn)水平,而新能源專(zhuān)用車(chē)有望受益于補(bǔ)貼目錄落地以及物流車(chē)等電動(dòng)化替換開(kāi)始,2017年起有望進(jìn)入快速成長(zhǎng)期,預(yù)計(jì)2020年前CAGR有望近30%。綜合來(lái)看,2017-2020年新能源汽車(chē)總產(chǎn)量保守預(yù)計(jì)為70萬(wàn)輛、103萬(wàn)輛、147萬(wàn)輛和204萬(wàn)輛,CAGR可達(dá)40%。而受益于未來(lái)新能源車(chē)產(chǎn)銷(xiāo)量的增長(zhǎng),2017-2020 年中 游 車(chē)用動(dòng)力電池需求量 有望達(dá)到 為35GWh 、48GWh 、69GWh 和96GWh , 而受益于乘用車(chē) 、 物流車(chē)爆發(fā)與客車(chē)三元滲透,三元電池需求量有望達(dá)到17GWh 、29GWh 、47GWh 和71GWh ,高于電池行業(yè)整體增速。

我國(guó)新能源車(chē)產(chǎn)量預(yù)測(cè)(輛)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、動(dòng)力電池?cái)U(kuò)產(chǎn)加速, 把握下游客戶(hù)是關(guān)鍵

2016年以來(lái)動(dòng)力電池企業(yè)產(chǎn)能加速投進(jìn),同時(shí)市場(chǎng)玩家不斷增多,根據(jù)企業(yè)規(guī)劃不完全統(tǒng)計(jì),2017年將產(chǎn)能規(guī)劃已超過(guò)100GWh,考慮產(chǎn)能爬坡因素,有效產(chǎn)能仍然高于需求總量。因此, 隨著行業(yè)進(jìn)入者不斷增多,企業(yè)持續(xù)擴(kuò)產(chǎn),行業(yè)競(jìng)爭(zhēng)將不斷加劇。

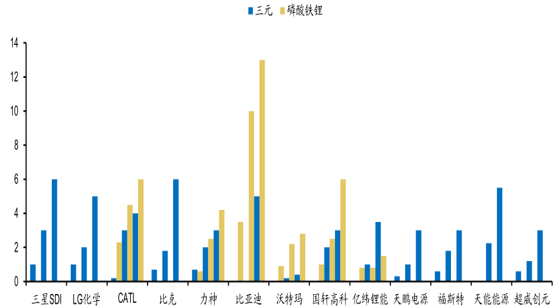

2015-2017 年動(dòng)力鋰電企業(yè)產(chǎn)能及其規(guī)劃 (GWh)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

動(dòng)力電池持續(xù)分化,下游客戶(hù)綁定整車(chē)龍頭企業(yè)將進(jìn)入快速增長(zhǎng)通道。根據(jù)目錄車(chē)型分析,乘用車(chē)、客車(chē)龍頭企業(yè)將在2017年持續(xù)擴(kuò)大市場(chǎng)份額,強(qiáng)者恒強(qiáng),因此對(duì)于中游鋰電企業(yè),在行業(yè)整體產(chǎn)能加速投放過(guò)程中,綁定下游優(yōu)質(zhì)龍頭客戶(hù),尤其是乘用車(chē)供應(yīng)鏈,將使企業(yè)獲得高于行業(yè)的增速,與相對(duì)低端產(chǎn)能持續(xù)分化。

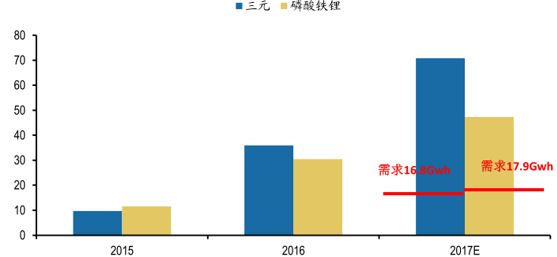

2015-2017 年動(dòng)力電池產(chǎn)能規(guī)劃及需求預(yù)測(cè) (GWh )(不完全統(tǒng)計(jì))

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

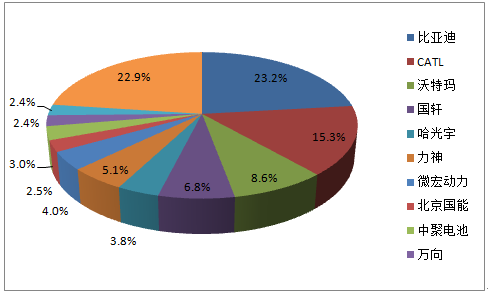

動(dòng)力電池集中度持續(xù)提升, 供給側(cè)改革利好龍頭企業(yè)。隨著電池白名單、四部委電池政策指引等供給側(cè)改革政策推動(dòng),電池企業(yè)分化加劇,具有資金技術(shù)等優(yōu)勢(shì)的龍頭企業(yè)有望受益。2016年國(guó)內(nèi)鋰動(dòng)力電池企業(yè)出貨量合計(jì)達(dá)30.5GWh,同比增長(zhǎng)79.4%,而比亞迪、CATL、沃特瑪、國(guó)軒高科穩(wěn)居全國(guó)前四,占比62.5%,較2015年的53.9%提升8.6個(gè)百分點(diǎn),龍頭優(yōu)勢(shì)持續(xù)發(fā)酵。2017年3月1日,四部委印發(fā)《促進(jìn)汽車(chē)動(dòng)力電池產(chǎn)業(yè)發(fā)展行動(dòng)方案》的通知,要求到2020年動(dòng)力鋰電池總產(chǎn)能超過(guò)100GWh,形成產(chǎn)銷(xiāo)規(guī)模40GWh以上龍頭企業(yè)。2017 年隨著整車(chē)產(chǎn)品準(zhǔn)入和電池“白名單”等相關(guān)供給側(cè)改革政策實(shí)施,整車(chē)和電池的市場(chǎng)份額將加速向龍頭集中,下游綁定整車(chē)龍頭的電池企業(yè)將進(jìn)入快速增長(zhǎng)通道。

2015年我國(guó)動(dòng)力電池出貨量份額

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2016年我國(guó)動(dòng)力電池出貨量份額

聯(lián)系我們

展商中心

電話(huà):

+86-21-61170511

郵箱: heli@heliexpo.cn